主要指標改善も景況感弱く/2024年4-6月期景況調査

2024年08月15日

資材高の販売価格転嫁など明るい兆し

中小企業家同友会全国協議会と北海道中小企業家同友会が四半期ごとに実施している景況調査結果(2024年4―6月期)がこのほどまとまりました。全国では2280社中863社が回答。

北海道では598社中192社から回答を得ました。この結果について、北海学園大学経済学部の大貝健二教授(中小企業論)にコメントを頂きました。(DI値は特に断りのない限り前年同月比、▲はマイナス、①―④は四半期)

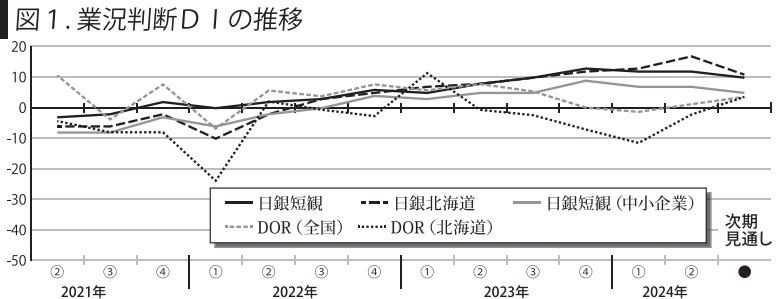

北海道中小企業家同友会が実施した24年第2期(4―6月)景況調査では、業況判断DI(前年同期比)は、9・3ポイント改善し、▲2・1となった(図1)。売上高、採算(いずれも前年同期比)などの主要な指標も今期は改善を見せている。とりわけ、先の業況判断DIは、前回調査において4期連続で悪化していた。そのため今期の主要調査項目におけるDIの改善は、景況感の悪化が底を打ったようにも思える。

しかし、注意が必要なのは、これらの指標は、前年同期比だということである。つまり、23年4―6月期と比較して景況感が改善ないし悪化しているのか見ているのである。23年4―6月期は、仕入単価の高止まりに加え、人件費の高騰が採算を大きく悪化させていた時期である。

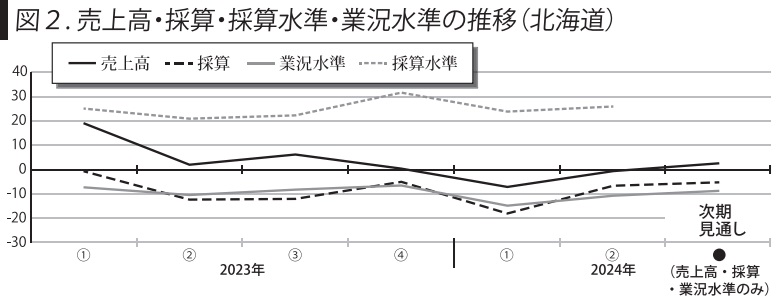

さらに販売単価や1人当たり付加価値も減少していた。そのような昨年の同時期の景況感の大幅な悪化と比べれば、今期は改善したということである。しかし、けっして北海道内中小企業を取り巻く景況感は良くはない、というのが筆者の見方である。実際に足元の景況感を問う業況水準は、4ポイントの改善ではあるものの、▲14・7から▲10・6への推移であり、次期見通しに関しても2・1ポイントのやや改善見通しとなっている(図2)。改善しつつあるが、その力は決して強くはないのである。

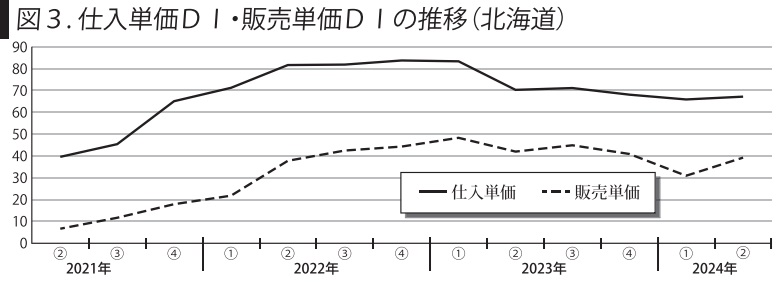

とはいえ、今期調査ではいくつかの明るい兆しも見え始めている。第1に、全般的に売上高DIの大幅な改善が目立つことである。もちろん、前年同期からの反動という要因も大きいと考えられる。次期見通しで力強さを感じられないことは懸念材料でもあるが、次期以降も改善が続けば、より確信的に景況感の改善と言えるようになるだろう。第2に、仕入単価DIは60台後半でまだまだ高止まりしている一方で、前回調査まで低下を続けていた販売単価DIが上昇に転じたことである(図3)。

次期以降、両指標のギャップがどう推移するかは注視が必要であるが、販売単価の上昇とともにギャップが縮小していけば、景況感のさらなる改善につながってくるものと思われる。第3に、今期調査では建設業の大幅な改善が目立つことである。これまでの建設業の停滞は、資材価格の高騰によるものが大きいと考えられていた。資材価格の高騰は続いているものの、販売価格へ転嫁できるようになったことが、景況感の改善となっていると考えられる。

他方で、懸念材料もいくつかある。第1に、規模別でみたときに100人以上規模と100人未満の各規模層との間で、二極化してきている点である。

確かに、100人以上規模のサンプル数が多くはないのでDIの変化は大きく出るとはいえ、今後この規模間格差をいかに是正するかが課題になると思われる。第2に、これもサンプル数が少ないことも要因と思われるが、50―100人規模層の動向が著しく悪化している。経営規模として、問題を抱えやすいのか、あるいは他の要因があるのか、精査が必要であるように思われる。

第3に、地域別に見たときには、道南地域(函館・胆振)の資金繰りDIが大きく悪化してきている点である。道南地域もサンプル数が少ないため実勢よりも大きくDIが変化するが、それを考慮しても、なぜ道南で資金繰りが厳しくなっているのか、その要因は明らかにする必要性があると思われる。

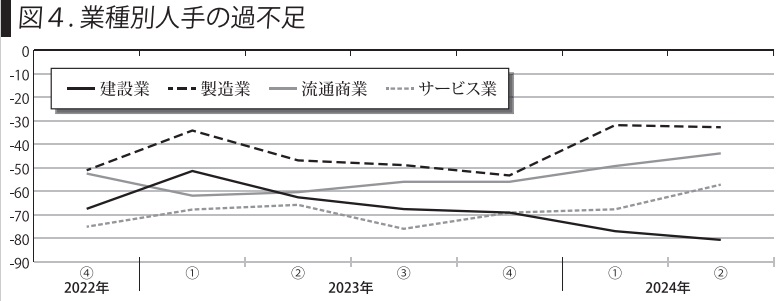

最後に、人手の過不足に関しては、全体ではやや改善しているが、建設業では人手不足DIが初めて▲80を下回った(図4)。人手不足をいかに克服するかが喫緊の課題であることは間違いないが、労働力の供給制約は建設業にとどまらず中小企業問題、地域経済の問題として向き合っていく必要があろう。