| HOME | 北海道同友会 景況調査報告 |

| 第8号 2016年1〜3月期 | 北海道同友会 景況調査報告 |

第8号 北海道中小企業家同友会景況調査報告 (2016年1〜3月期) |

||||||||||

| 文責:大貝健二 札幌市豊平区旭町4-1-40北海学園大学経済学部内 TEL:011-841-1161 |

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

|

||||||||||

|

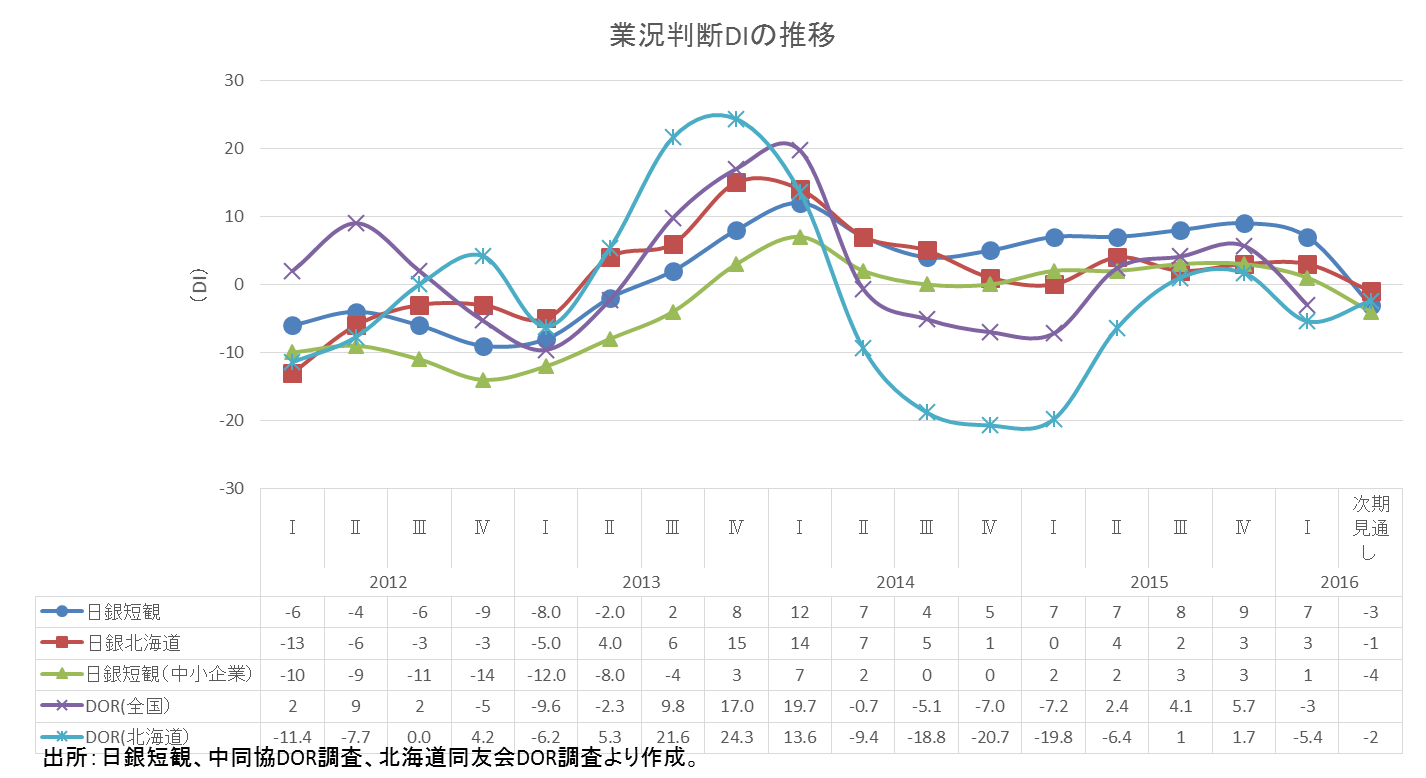

1. 業況判断DI(前年同期比)は7.1Pt悪化し水面下へ:1.7から▲5.4へ

※他調査(日銀短観等)との比較:全体的に横ばい推移か悪化;次期見通しは軒並み悪化→北海道調査のみ、水面下推移ながらやや改善見通し(本当にそうなるのか?)

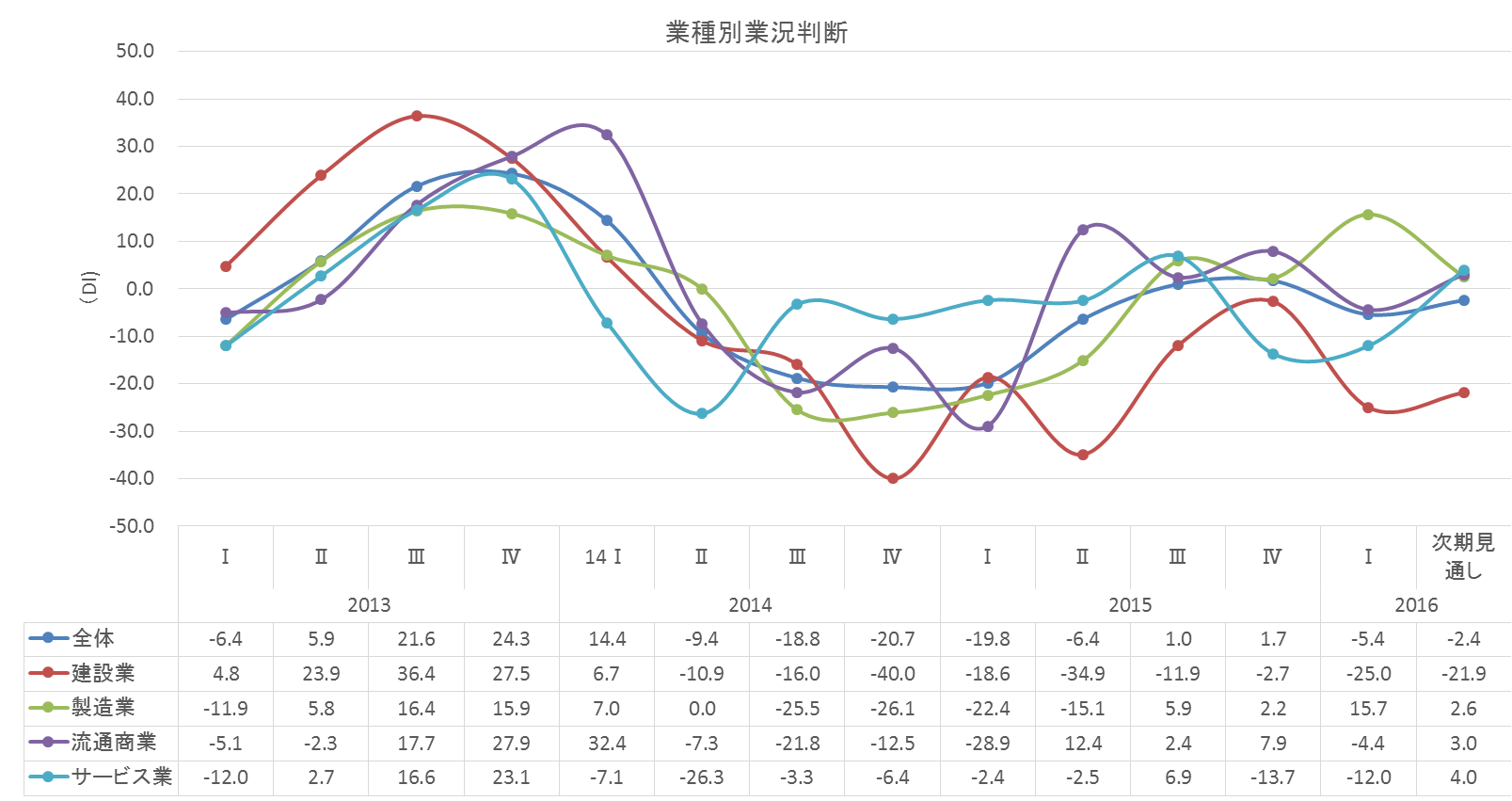

1-2.業種別業況判断

建設業:22.3Ptの大幅な悪化(▲2.7→▲25.0)、製造業:13.5Ptの大幅な改善(2.2→15.7)流通商業:12.3Ptの大幅な悪化(7.9→▲4.4)、サービス業:1.7Ptのやや改善(▲13.7→▲12.0) 次期見通し:流通商業、サービス業で改善、製造業で大幅な悪化見通しながら水面上へ、建設業は低位推移 →次期見通しDI(建設業:▲21.9、製造業:2.6、流通商業:3.0、サービス業:4.0)

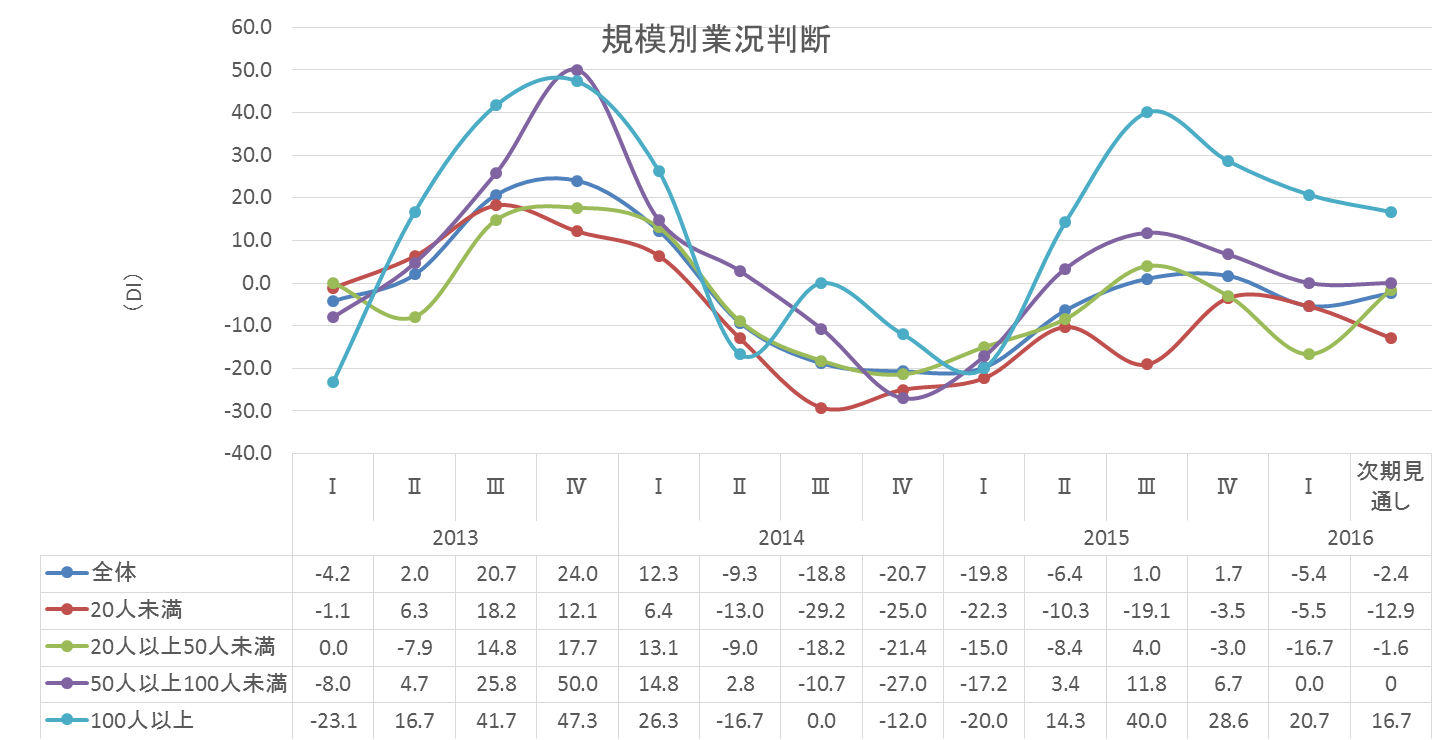

1-3.規模別業況判断

20人未満:2.0Ptのやや悪化(▲3.5→▲5.5)、20〜50人:13.7Ptの大幅な悪化(▲3.0→▲16.7)50〜100人:6.7Ptの悪化(6.7→0.0)、100人以上:7.9Ptの大幅な悪化(28.6→20.7) 次期見通し:20未満規模と20人以上規模での差異 →次期見通しDI(20人未満:▲12.9、20〜50人:▲1.6、50〜100人:0.0、100人以上:16.7)

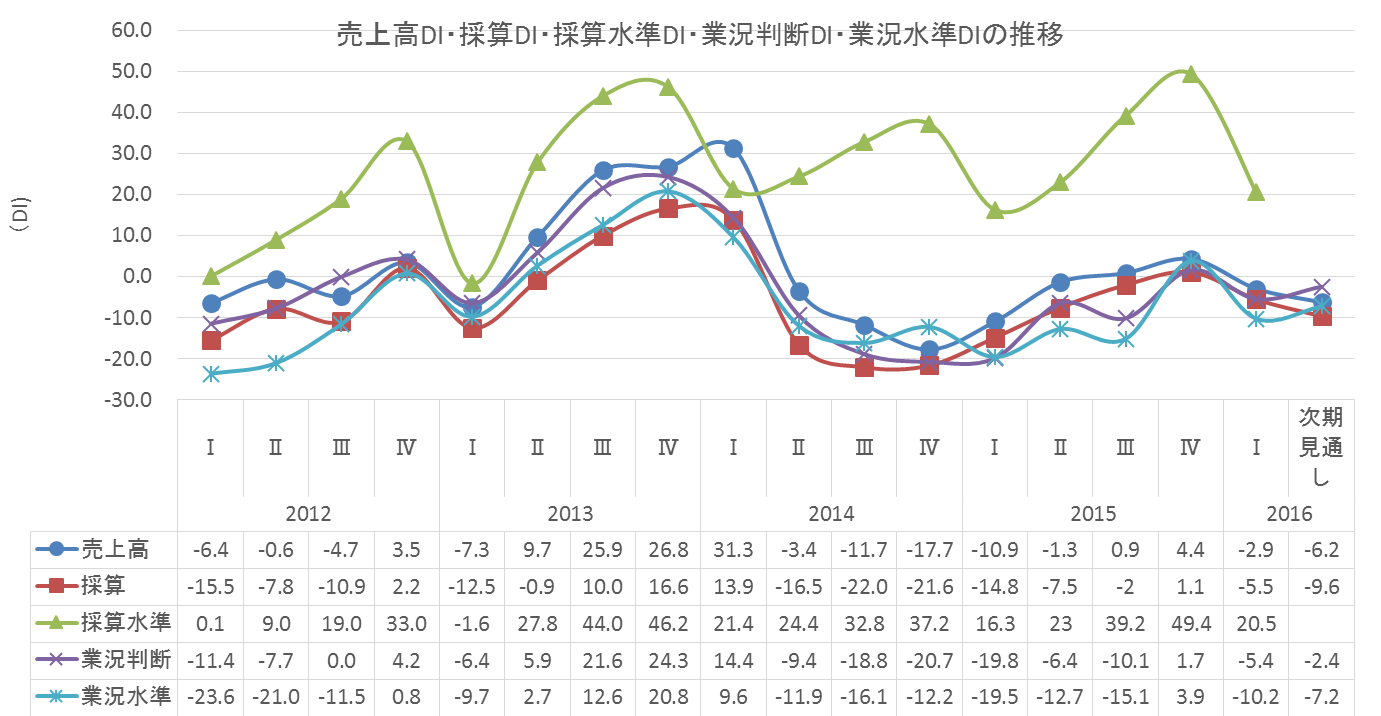

2.売上高DI、採算DI、採算水準、業況水準(前年同期比)

【売上高】全体:7.3Ptの悪化(4.4→▲2.9)(次期:3.3Ptのやや悪化(▲2.9→▲6.2)【採 算】全体:6.6Ptの悪化(1.1→▲5.5)(次期:9.6Ptの悪化(▲5.5→▲9.6) 【採算水準】全体:28.9Ptの大幅な悪化(49.4→20.5) 【業況水準】全体:14.1Ptの大幅な悪化、次期は3.0Ptのやや改善(▲10.2→▲7.2)

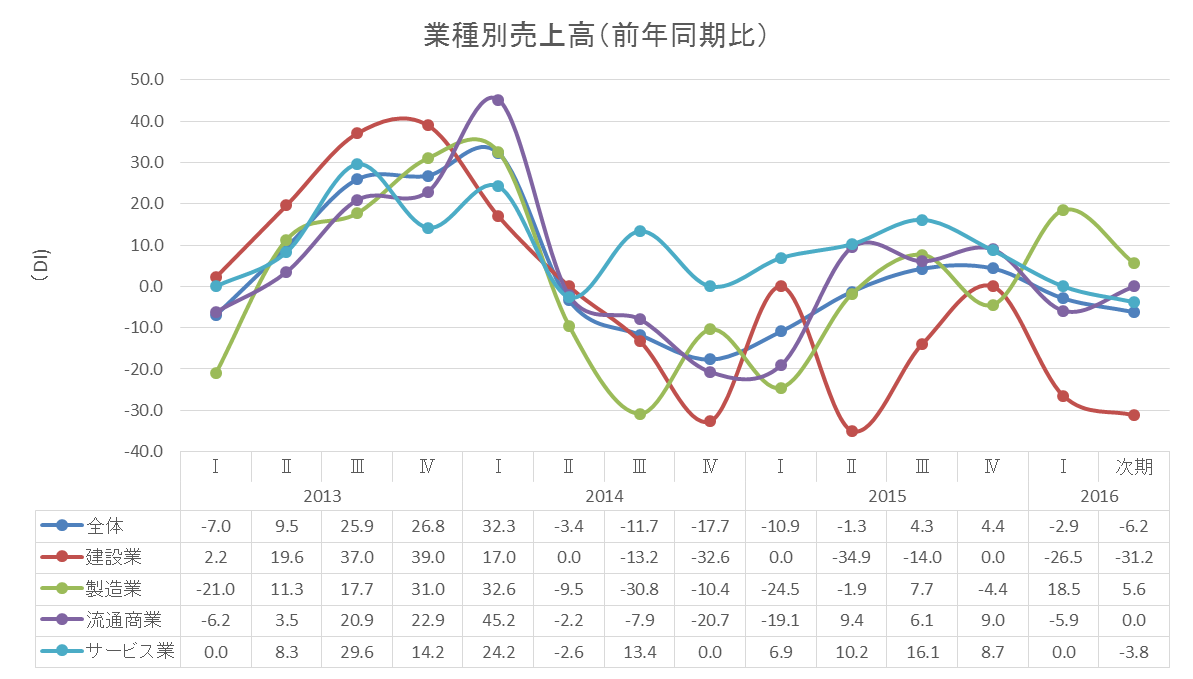

2-1.業種別売上高:製造業を除いて悪化

建設業:26.5Ptの大幅な悪化(0.0→▲26.5)、製造業:22.9Ptの大幅な改善(▲4.4→18.5)流通商業:14.9Ptの大幅な悪化(9.0→▲5.9)、サービス業:8.7Ptの悪化(8.7→0.0) 次期見通しDI(建設業:▲31.2、製造業:5.6、流通商業:0.0、サービス業:▲3.8)

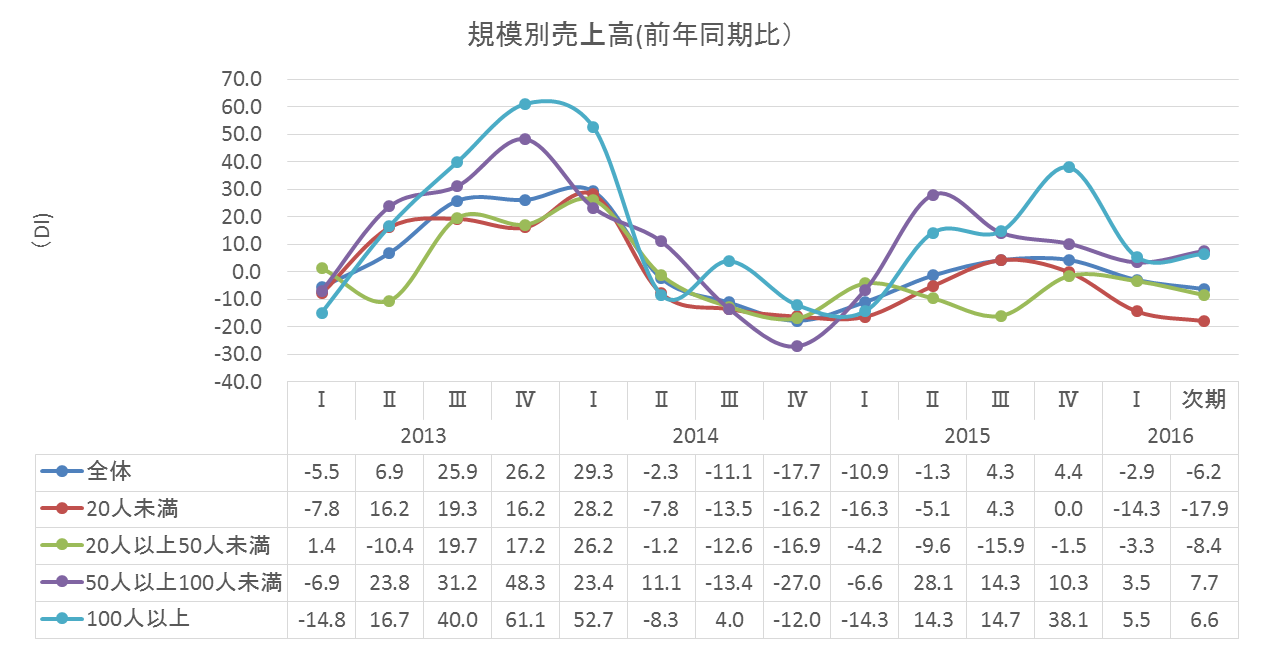

2-2.規模別売上高:全規模層で悪化

20人未満:14.3Ptの大幅な悪化(0.0→▲14.3)、20〜50人:1.8tのやや悪化(▲1.5→▲3.3)50〜100人:6.8Ptの悪化(10..3→3.5)、100人以上:32.6Ptの大幅な悪化(38.1→5.5) 次期見通し:50人以上規模層は水面上、50人未満規模層は水面下推移 →(20人未満:▲17.9、20〜50人:▲8.4、50〜100人:7.7、100人以上:6.6)

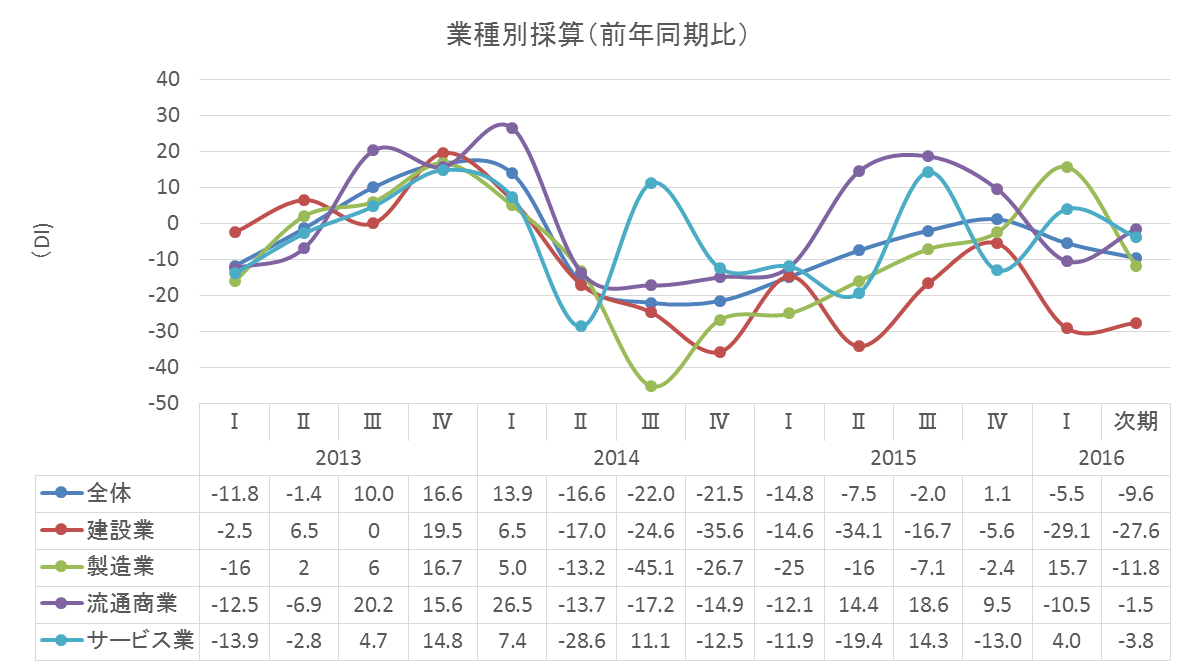

2-3.業種別採算:製造業とサービス業で好転、建設業と流通商業で大幅な悪化

建設業:23.5Ptの大幅な悪化(▲5.6→▲29.1)、製造業:18.1Ptの大幅な改善(▲2.4→15.7)流通商業:20.0Ptの大幅な悪化(9.5→▲10.5)、サービス業:17.0Ptの大幅な改善(▲13.0→4.0) 次期見通し(建設業:▲27.6、製造業:▲11.8、流通商業:▲1.5、サービス業:▲3.8)

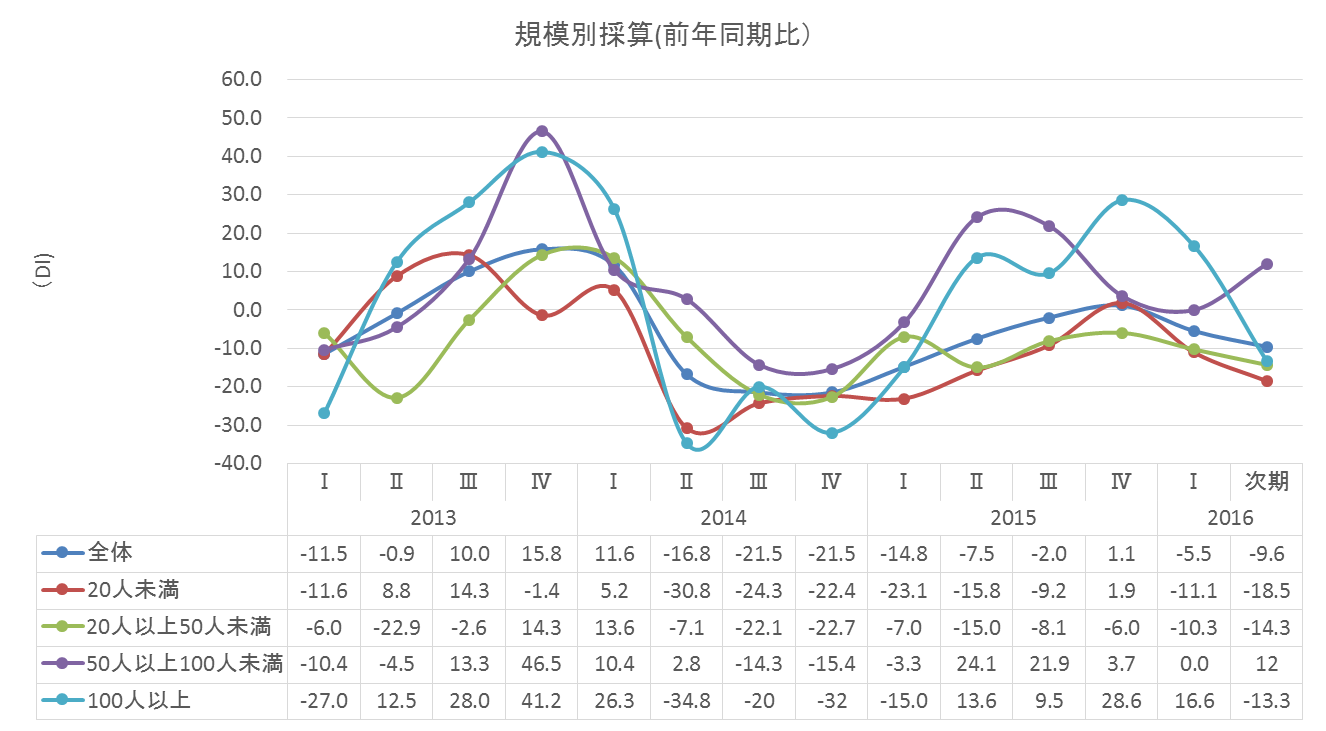

2-4.規模別採算:全規模層で悪化 水準は50人を境に異なる

20人未満:13.0Ptの大幅な悪化(1.9→▲11.1)、20〜50人:4.3Ptのやや悪化(▲6.0→▲10.3)50〜100人:3.7Ptのやや悪化(3.7→0.0)、100人以上:12.0Ptの大幅な悪化(28.6→16.6) 次期見通し(20人未満:▲18.5、20〜50人:▲14.3、50〜100人:12.0、100人以上:▲13.3)

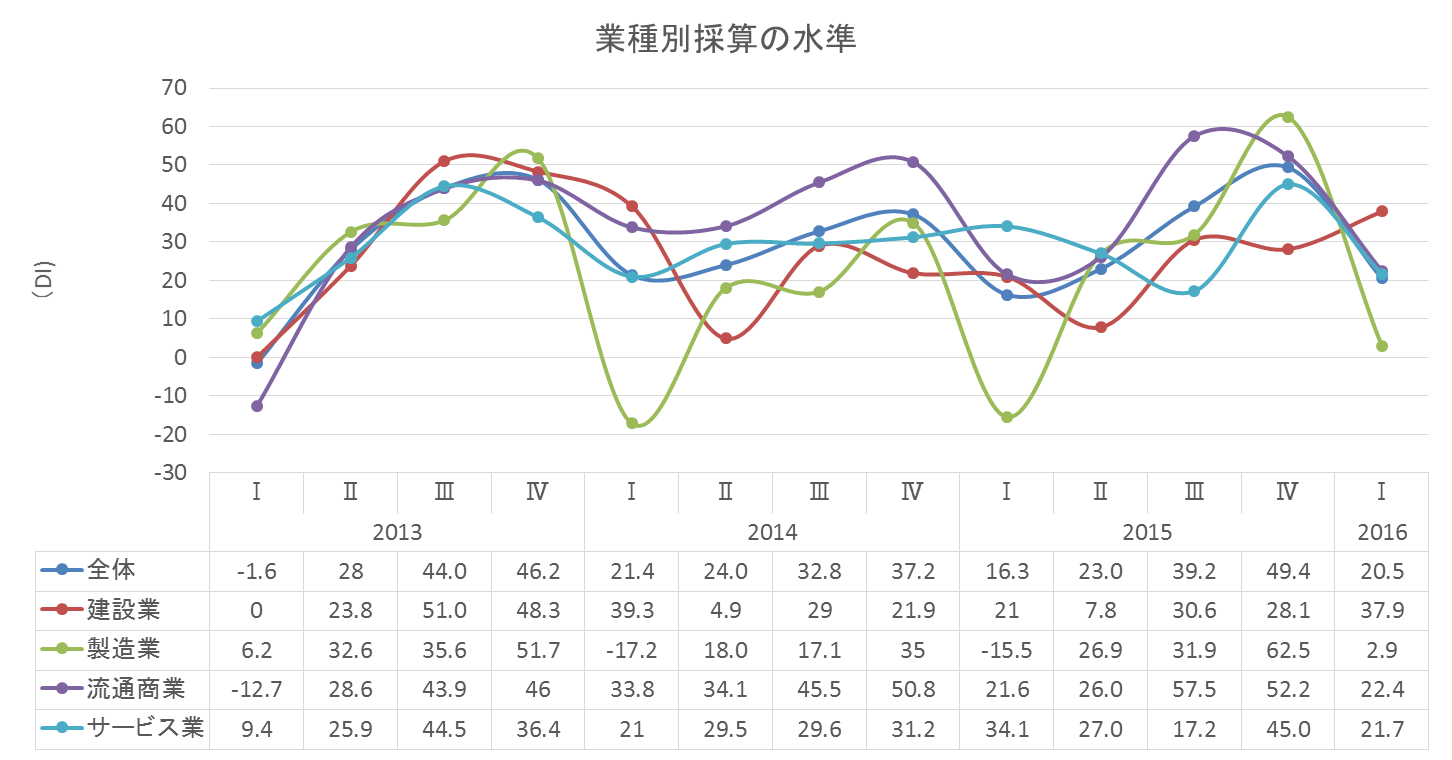

2-5.業種別採算水準:建設業を除いて軒並み悪化(周期的な要素が強い)

建設業:9.8Ptの改善(28.1→37.9)、製造業:59.6Ptの大幅な悪化(62.5→2.9)流通商業:29.8Ptの大幅な悪化(52.2→22.4)、サービス業:23.3Ptの大幅な悪化(45.0→21.7)

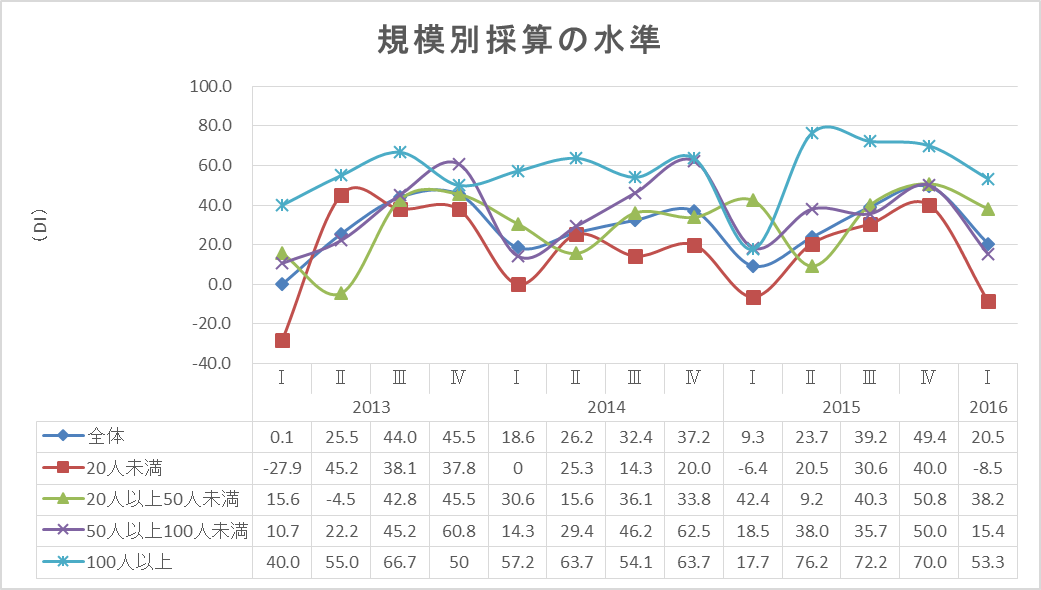

2-6.規模別採算の水準:全規模層で悪化

20人未満:48.5Ptの大幅な悪化(40.0→▲8.5)、20〜50人:12.7Ptの大幅な悪化(50.8→38.2)50〜100人:34.6Ptの大幅な悪化(50.0→15.4)、100人以上:16.7Ptの大幅な悪化(70.0→53.3)

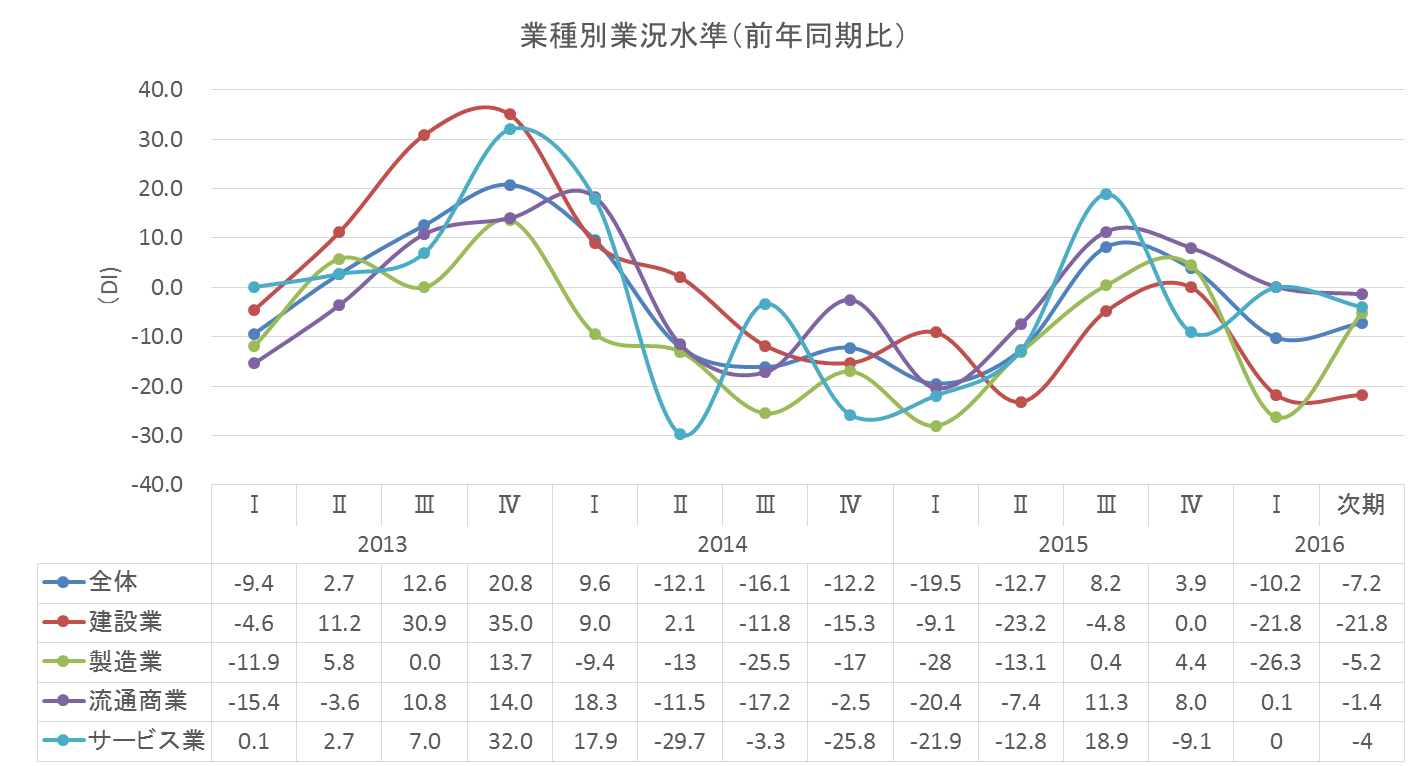

2-7.業種別業況水準:サービス業を除いて悪化(特に、建設業、製造業は大幅な悪化)

建設業:21.8Ptの大幅な悪化(0.0→▲21.8)、製造業:30.7Ptの大幅な悪化(4.4→▲26.3)流通商業:7.9Ptの悪化(8.0→0.1)、サービス業:9.1Ptの善(▲9.1→0.0) 次期見通し:製造業で大幅改善見通しも、全業種で水面下推移見通し (建設業:▲21.8、製造業:▲5.2、流通商業:▲1.4、サービス業:▲4.0)

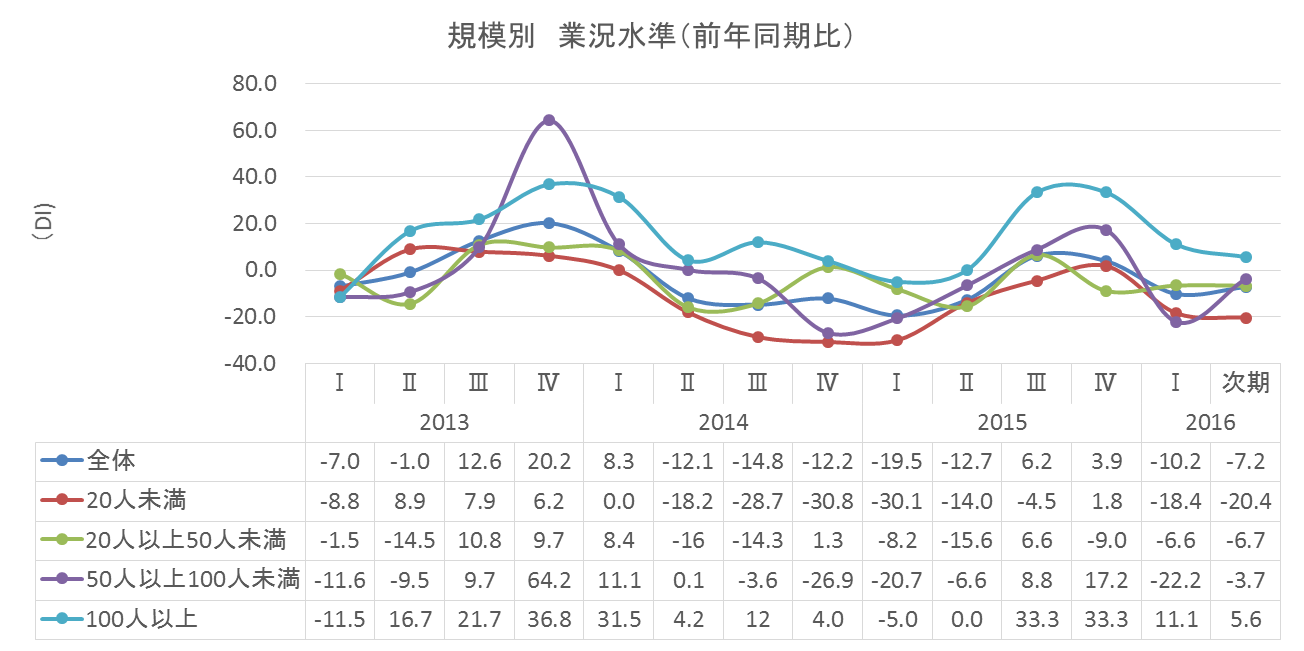

2-8.規模別業況水準:20人〜50人規模層を除いて大幅な悪化

20人未満:20.2Ptの大幅な悪化(1.8→▲18.4)、20〜50人:2.4Ptのやや改善(▲9.0→▲6.6)50〜100人:39.4Ptの大幅な悪化(17.2→▲22.2)、100人以上:22.2Ptの大幅な悪化(33.3→11.1) 次期見通し:50〜100人規模層のみ大幅な改善、100人以上規模を除いて水面下推移見通し →(20人未満:▲20.4、20〜50人:▲6.7、50〜100人:▲3.7、100人以上:5.6)

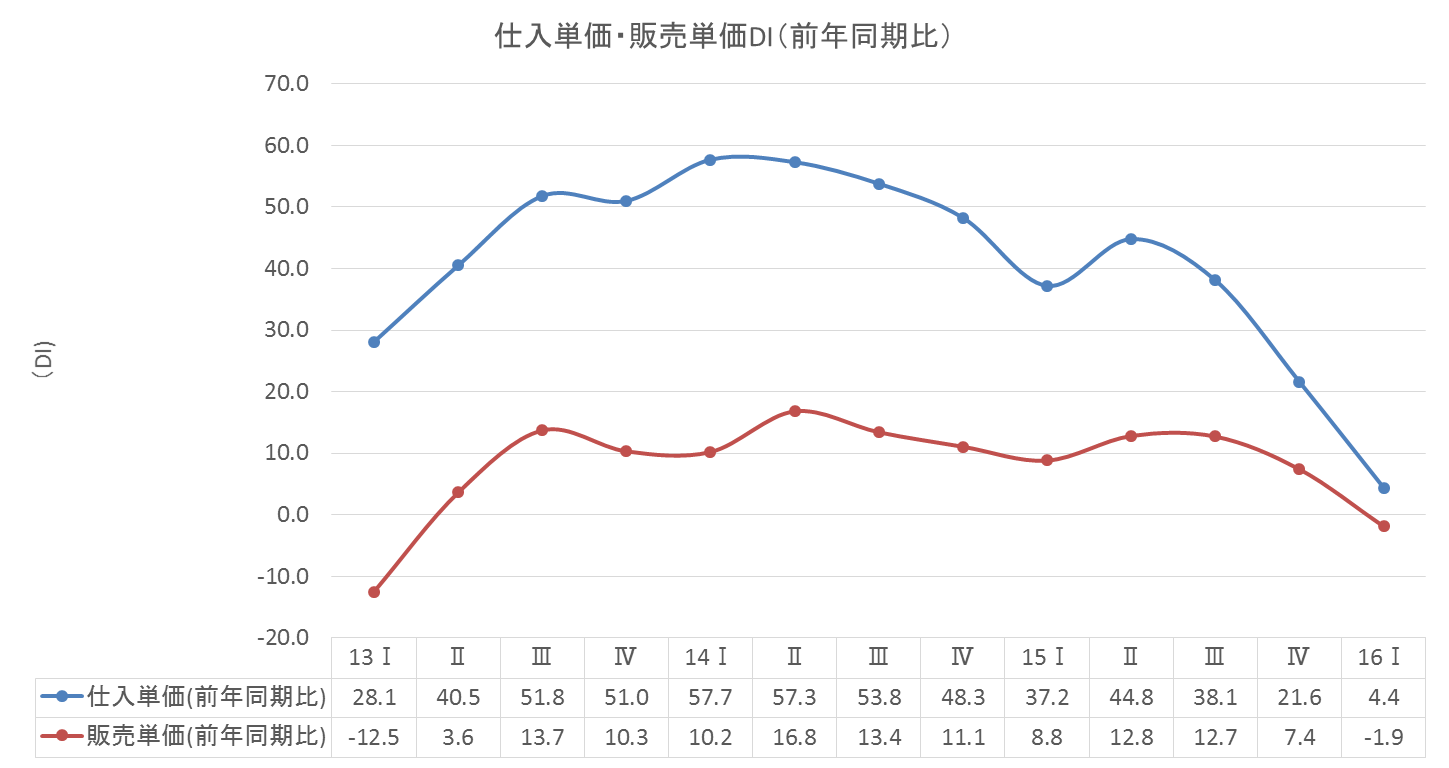

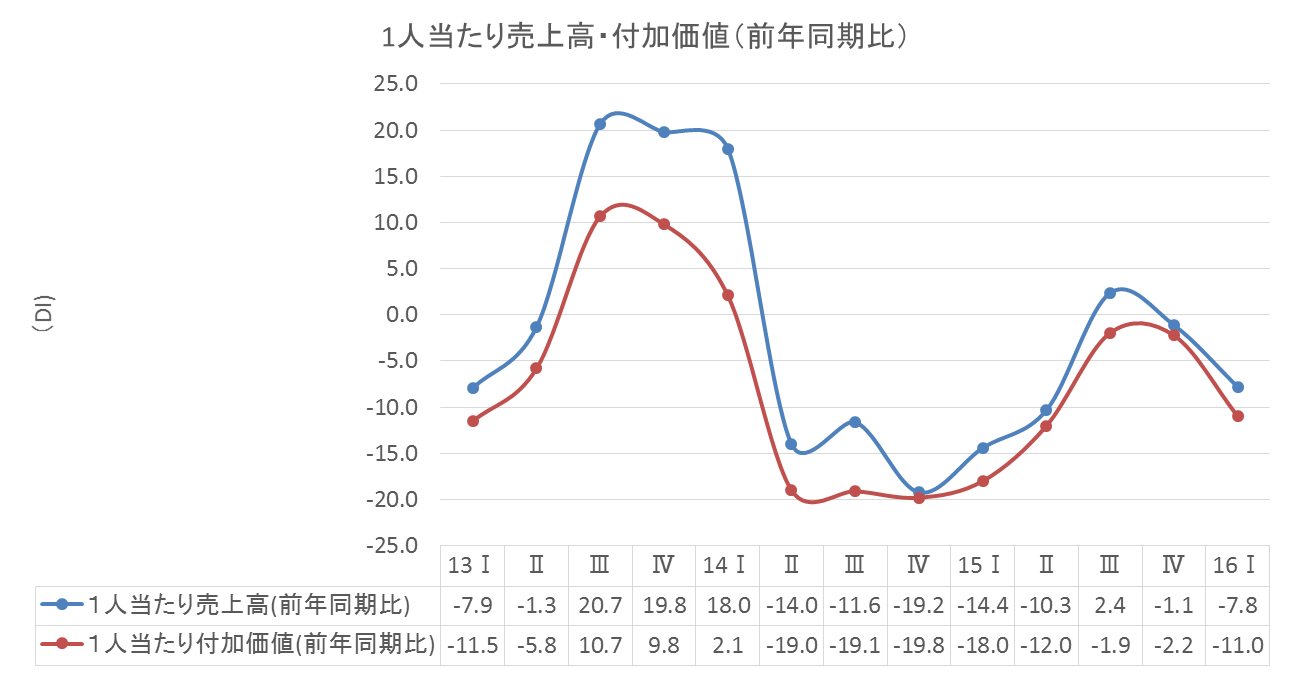

3.仕入・販売単価、1人当たり売上高、1人当たり付加価値額

3-1.

仕入単価DI:前回調査から17.2ポイント低下(21.6→4.4)販売単価DI:前回調査から9.3ポイント低下(7.4→▲1.9) ※仕入単価DIと販売単価DIのギャップは、仕入単価DIの大幅下落により縮小して、6.3へ

3-2.

1人当たり売上高:前回より6.7ポイント低下(▲1.1→▲7.8)1人当たり付加価値額:前回調査より8.8ポイント低下(▲2.2→▲11.0)

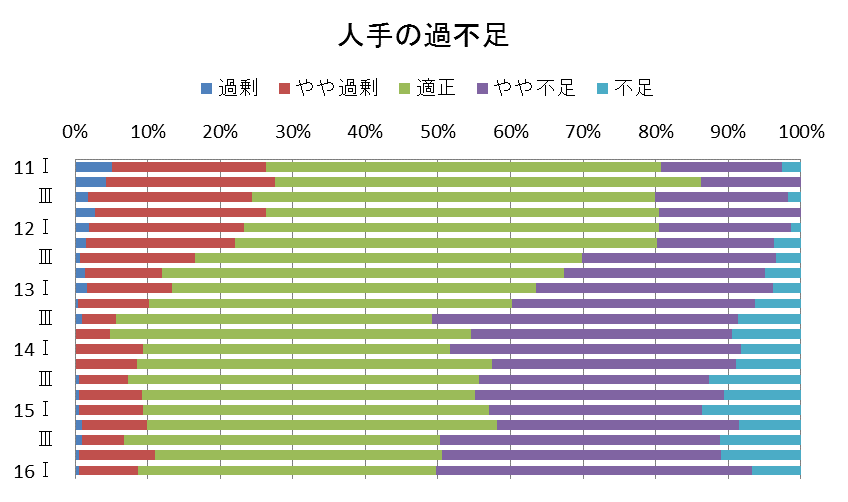

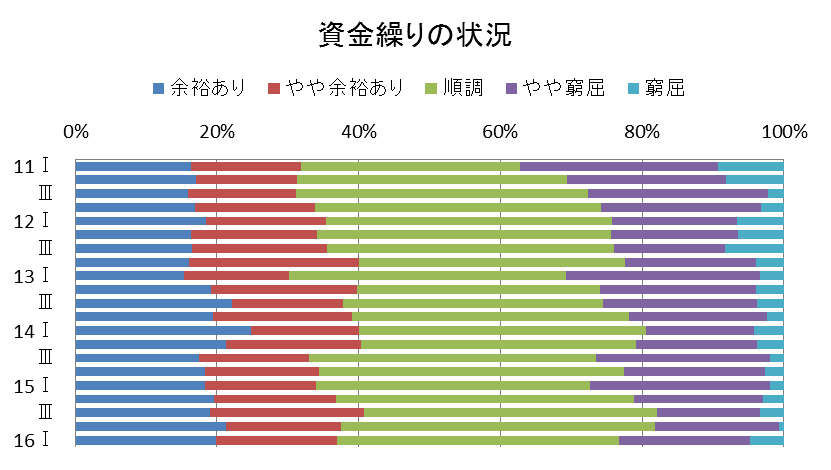

4.人手の過不足、資金繰りの状況、設備の過不足

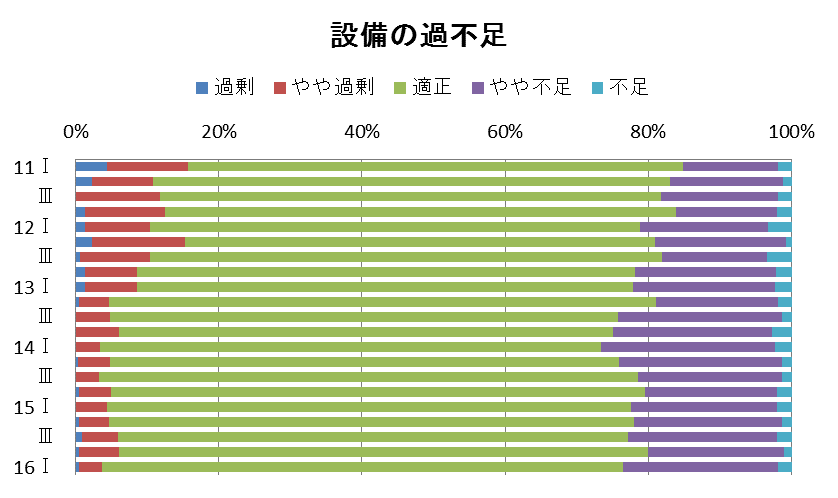

【人手の過不足】不足感(やや不足+不足)が約50%で高止まり(3期連続) 【資金繰りの状況】窮屈感がやや高まる。  【設備の過不足】前回調査とほぼ同様、適正感が70%を上回る。  4.経営上の問題点、次期の経営上の力点

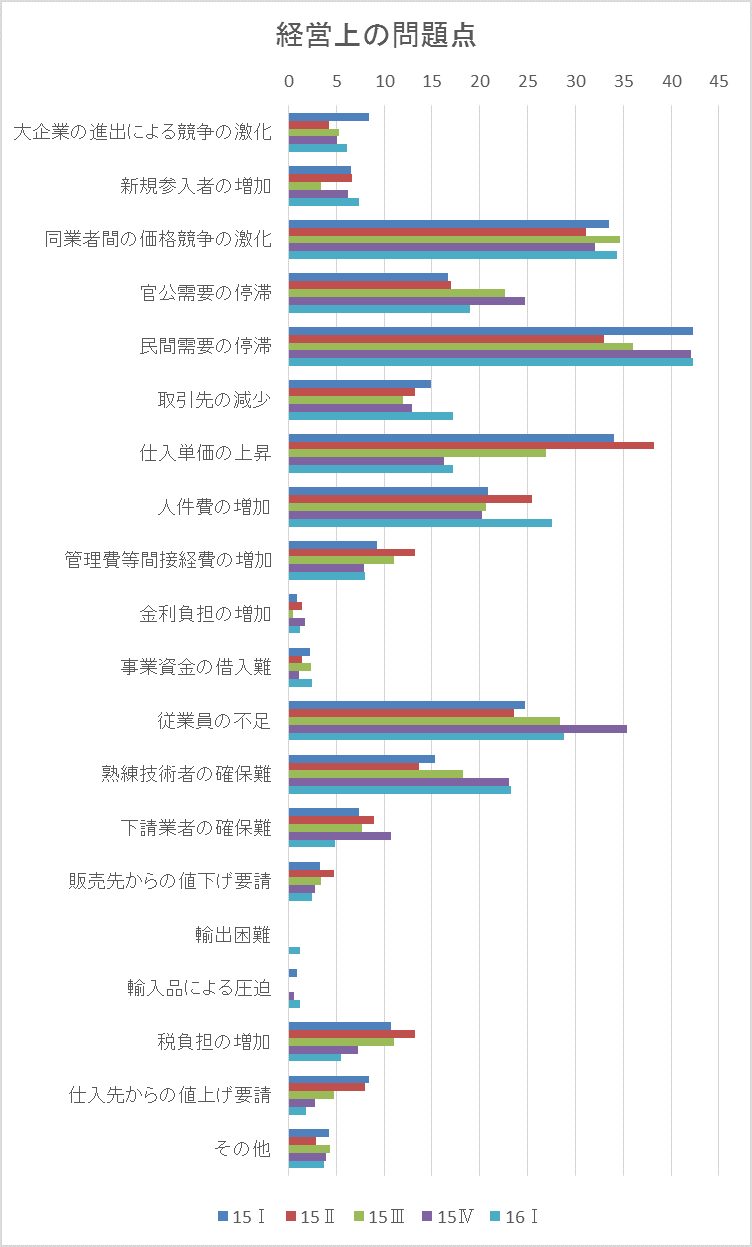

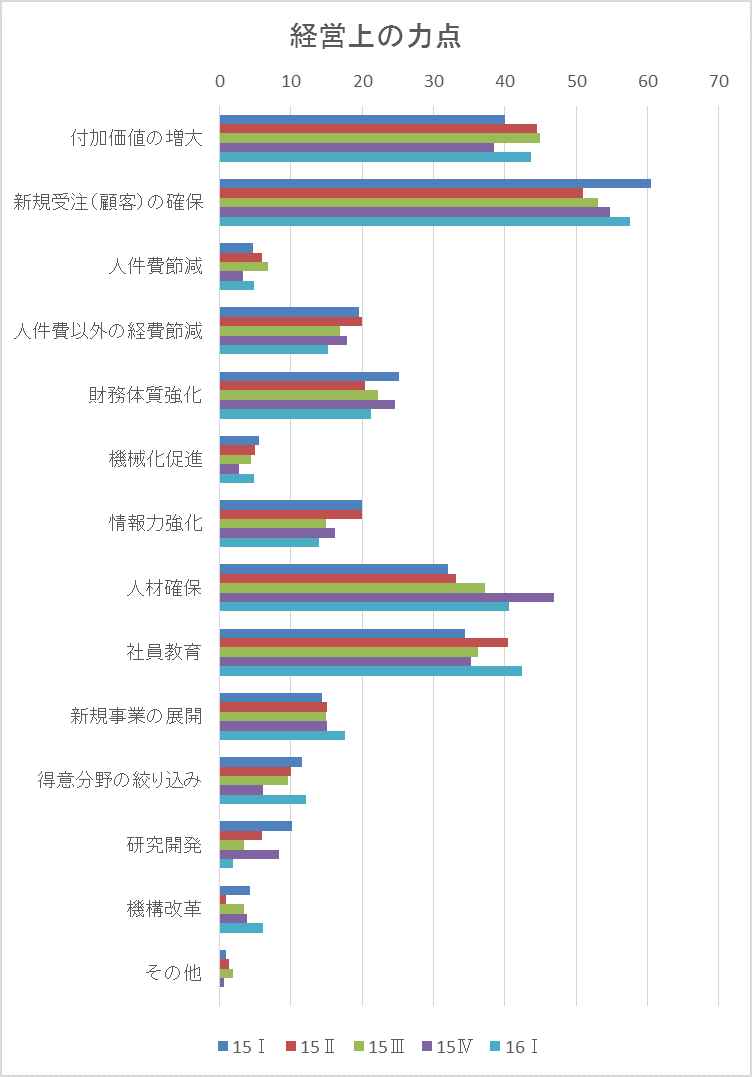

経営上の問題点:「民間需要の停滞」(42.3%)、「同業者間の価格競争の激化」(34.4%)、「従業員の不足」(28.8%)が上位3項目。「取引先の減少」、「人件費の増加」の割合が上昇していることに注目 経営上の力点:「新規受注の確保」、「付加価値の増大」に加え、「社員教育」が上位3項目。  5.経営上の努力(自由回答)

〇回答企業数について ・全体169社(札幌80、帯広24、旭川9、函館9、釧路16、北見6、日胆15、小樽9、不明1) ※前回調査(184社)との比較:札幌-5、帯広-5、旭川-6、函館-3、釧路+1、北見±0、日胆+2、小樽±0 ※15年第Ⅱ期(225社)との比較:札幌-28、帯広-7、旭川-4、函館-7、釧路-10、北見-2、日胆±0、小樽+1 ・【業種別】建設業34社(-9)、製造業38社(-17)、流通商業68社(-10)、サービス業26社(-13) ※( )内は、2015年第Ⅱ期との比較 ・【規模別】20人未満:56社(-24)、20人以上50人未満:60社(-17)、50人以上100人未満28社(-5)、100人以上:18社(-4)、不明:7社(±0) ※景況感が悪化すると、回答数が減少するが、より規模が小さい企業からの回答が減少? |

||||||||||